בפעם השביעית ברציפות – בנק ישראל מעלה את הריבית במשק!

הודעת בנק ישראל על העלאת הריבית ב-0.5%, לרמה של 3.75% (כך שריבית פריים תעמוד על 5.25%) לא הייתה מפתיעה. זו הפעם השביעית ברציפות שבה הבנק המרכזי מעלה את הריבית מאז חודש אפריל 2022 (במצטבר הריבית עלתה ב 3.65%) והחדשות הרעות הן שזה לא הסוף. הריבית צפויה להמשיך ולעלות גם בפעמים הבאות, ולפחות עד שהאינפלציה תעבור למגמת ירידה.

אז למה הריבית עלתה? מה יקרה לריבית בעתיד? וכמה זה הולך לעלות לנו? כל זאת ועוד…

למה הריבית עלתה?

יש לא מעט סיבות לעליית הריבית, אבל אלה ככל הנראה הסיבות המרכזיות ביותר, והפשוטות יותר להבנה. ניתן לראות את ההשפעה שלהן גם בשאר העולם:

האינפלציה – נתון המתאר את עליית המחירים במשק. האינפלציה נמדדת באמצעות מדד המחרים לצרכן הבודק את השינוי במחירו של סל המוצרים ושירותים המייצגים את הצריכה הממוצעת בישראל. בשנים האחרונות היינו עדים למדד מחירים לצרכן נמוך מאוד (פחות מ-1%, והוא אפילו היה שלילי כמה שנים) ולכן הריבית הייתה נמוכה. האינפלציה המצטברת ב-12 החודשים האחרונים עלה לרמה של מעל ל – 5%, פי שתיים וחצי מהשיעור הנורמלי. אחת הסיבות המרכזיות לאינפלציה (שהיא בימים אלו תופעה כלל עולמית) היא עודפי כספים שהצטברו בידי הציבור במהלך תקופת הקורונה והעובדה שממשלות נקטו במדיניות מרחיבה בזמן המגפה כדי למנוע משבר. העלאת ריבית אמורה להקטין את כמות הכסף הזמין בשתי דרכים. הדרך הראשונה היא הפחתת הכדאיות בנטילת הלוואות, והשנייה היא יצירת תמריץ לחיסכון.

הבעיה היא שכאשר עולה הריבית, מי שסובלים הם לא רק מי ששוקלים האם לקחת הלוואה חדשה, אלא גם מי שנטל הלוואה בעבר צמודות לריבית הפריים. ריבית הפריים היא ריבית הבסיס הבנקאית, והיא מחושבת על בסיס ריבית בנק ישראל בתוספת מרווח סיכון בנקאי. כאשר ריבית הפריים עולה מתייקרים תשלומי המשכנתה החודשיים וגם האוברדרפט, ומנגד מקבלים קצת יותר כסף על החסכונות. מאחר שחלק ניכר מהישראלים חייבים הרבה יותר כסף מכמות הכסף שהם מחזיקים בפקדונות, המכה בכיס מורגשת ומוחשית.

לשם המחשה ניקח זוג צעיר ישראלי ממוצע, שלקח משכנתה של מיליון שקלים לתקופה של 30 שנה, ומחציתה צמודה לריבית הפריים (לאחר ביטול מגבלת פריים על ידי בנק ישראל). החזר המשכנתה החודשי של זוג זינק תוך 8 חודשים בכ – 900 שקלים. אם לא מדובר בלווים אמידים, ההכבדה על הוצאות משק הבית מוחשית מאוד. מי שעוד מוצאים את עצמם בבעיה הם משקי בית שחשבון העובר ושב שלהם מצוי במשיכת יתר (אוברדרפט) קבועה. ככל שהריבית עולה כך הסיכוי לצמצם את האוברדרפט או לפחות לייצב את המצב ולהחזיר את המערכת לאיזון – יורד. אצל בעלי עסקים המצב חמור אף יותר, כי עבור רבים מהם האשראי הוא החמצן של העסק. בלי אשראי לא ניתן להפעיל את המערכת ולייצר הכנסות. בסביבה של ריבית עולה, שולי הרווח של העסק נשחקים, ובעסקים שבהם שולי הרווח צרים מראש העלאת הריבית עלולה להיות מכת מוות.

האינפלציה העולמית, באולם, נמשכת ההאטה בקצב הפעילות והסיכון למיתון עולה. זאת לנוכח: המלחמה המתמשכת באוקראינה ומשבר האנרגיה באירופה וההאטה בסין כתוצאה מהעלייה בתחלואת הקורונה. מנגד, נתוני הצמיחה שנרשמו עד כה לשנת 2022 היו גבוהים מהצפוי ונמשכת ההקלה בשרשראות האספקה, תוך ירידה במחירי התובלה.

בשנים הקודמות היו לא מעט סיבות להעלאת ריבית וזה לא קרה, אך הפעם ישנן שתי סיבות "תומכות" לעליית ריבית ״מתונה יותר״:

קצב הצמיחה – כלכלת ישראל במצב טוב וקצב הצמיחה יחסית גבוה ולכן בנק ישראל מעריך שהעלאת ריבית אמורה להורידה את קצב הצמיחה, אף עדיין אנחנו עדים קצב צמיחה גבוה. יחד עם זאת, קצב הצמיחה נפגע וכרגע עודכן לרמה של 2.8%, כך שזה גרם לבנק ישראל לא להעלות את הריבית בקצב גבוה יותר.

שוק האבטלה – לצד האמונה שהעלאת הריבית צריכה למתן את עליית המדד ואת עליות המחירים, קיים פחד גדול שהעלאת הריבית תאיץ מיתון שישפיע גם על שוק העבודה ואחוז האבטלה. למרות חשש זה, נתוני האבטלה בישראל מאוד נמוכים כרגע כ – 4.3% (הרמה הגבוה ביותר מאז נובמבר 2021), ולכן בנק ישראל פחות חושש ממיתון כתגובה להעלאות הריבית. יחד עם זאת, החודש רואים כי רמת האבטלה עומדת על כ – 4.3% ולכן בנק ישראל חושש ולא מעלה את הפריים ביותר חדות.

האם עליית הריבית תצנן את האינפלציה?

כעיקרון בכלכלה, כאשר מעלים את ריבית, האינפלציה אמורה לרדת, מכיוון שאנשים צורכים פחות.

יחד עם זאת, לא בטוח שהעלאת הריבית בכלל יכולה לעצור את האינפלציה. אסביר: בנק ישראל יכול לעצור אינפלציה "רגילה", כזו שנובעת מעודף כסף, אבל בנק ישראל לא יכול לעצור אינפלציה שנובעת מגורמים חיצוניים למדינה, למשל עלייה במחירי הסחורות כמו חיטה, גז, נפט, חומרי גלם ועלייה במחירי השילוח והתובלה בעולם ועוד… כלומר, מה שיכול לקרות הוא שהבנק ישראל בעצם יעלה את הריבית אבל לא יצליח לצנן את האינפלציה.

כך, שמצד שאחד זה ניסיון מתבקש של בנק ישראל למתן את האינפלציה, מצד שני אף אחד לא יכול להתחייב על כך שזה באמת יצליח, והחשש הגדול הוא שהמחירים ימשיכו לעלות (לא בגלל ביקושים גבוהים, אלא נובעת בעיקר מעליית מחירים עולמית ומעליית הריבית), ומנגד העסקים בארץ ייחלשו כי יהיו פחות רכישות של מוצרים והכלכלה תאט.

מה יקרה לריבית בעתיד?

קשה לנחש מתי ייפסקו עליות הריבית, אך ברורים שני דברים עיקריים:

ככל שהריבית בעולם (ובמיוחד בארצות הברית) תעלה, גם הריבית בארץ תמשיך לטפס

ככל שנתוני הצמיחה של ישראל יהיו חיוביים ולא יעידו על מיתון, לבנק ישראל יהיה יותר נוח להמשיך ולהעלות את הריבית ככל שנתוני האבטלה יצמחו, בנק ישראל לא יחשוש מלהמשיך עם עליות הריבית, על מנת לא להאט את המשק הישראלי ולגרום לאבטלה גבוהה. באופן כללי, אפשר לציין שבשוק ההערכות הן שברגע שהריבית תגיע לאיזור ה – 4% היא צפויה להתייצב לתקופה, ועל-פי הערכות מסוימות אולי אפילו תחזור לרדת בסוף השנה.

כמה העלאת ריבית יעלה לכל אחד מאיתנו?

חשוב לציין, שקשה לומר בדיוק איך העלאת ריבית תשפיע על כל אחד, כי לכל אחד יש סכום הלוואה שונה, ריבית שונה ותקופה שונה.

מה שכן ניתן לומר שהעלאת הריבית משפיעה באופן ישיר רק על מסלול הפריים (גם אצל מי שכבר לקח משכנתה וגם אצל מי שעומד לקחת משכנתה).

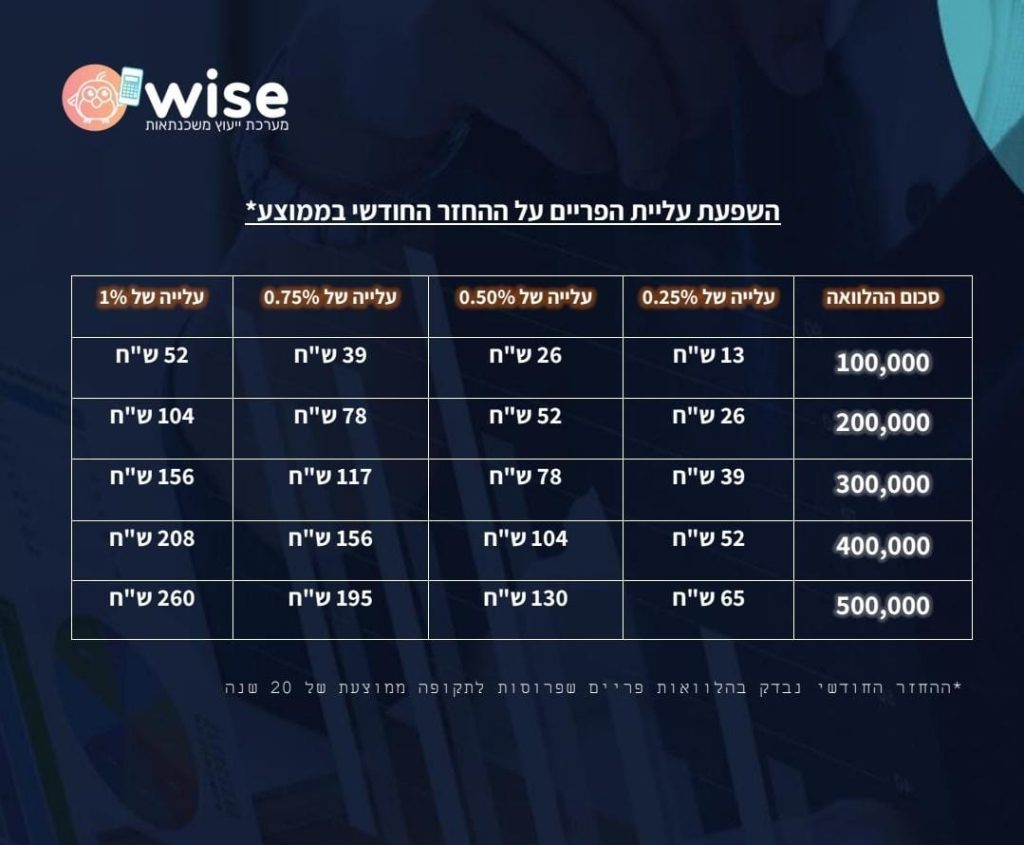

בדרך כלל מסלול הפריים נלקח לתקופות ארוכות ולכן אני בונה לכם טבלה קצרה, שתספר בכמה ההחזר החודשי יעלה לכם יותר בכל חודש.

אני מציג בפניכם טבלה שמראה מהי ההשפעה על 100,000 ש"ח, בשביל למצוא את ההשפעה עליכם, אתם תתרגמו את זה כבר לסכום ההלוואה שלכם במסלול הפריים.

בנוסף, עליית הריבית במשק תשפיע גם על ריביות המשכנתה בשאר המסלולים למי שיקח משכנתה בחודשים הקרובים כפי שראינו כבר (אך לא תשפיע על מי שכבר לקח משכנתה, אלא אם יש לכם ריביות במסלול משתנה שנקודת השינוי צפויה בקרוב).

האם כדאי להחליף את מסלול הפריים במסלול אחר?

מסלול הפריים עדיין הוא מסלול מצוין, עם המון יתרונות (יכולת סילוק מוקדמת, לא צמוד למדד וגם עדיין זול מאוד ביחס למסלולים אחרים) ואני לא חושב שיש חלופות הרבה יותר זולות ממנו (מסלולי צמודי מדד יקרים בגלל המדד הגבוה, ומסלולי הקל"צ יקרים בגלל שהריבית עולה והמדד הגבוה).

ולכן, לא חושב שיש אלטרנטיבה ממש טובה לפריים, אבל יחד עם זאת חובה להיות עם יד על הדופק שאם נמשיך לראות שהמגמה ממשיכה לעלות שההחזר החודשי לא מכביד עלינו.

לסיכום,

זו הפעם השביעית ברציפות שבנק ישראל מעלה ריבת פריים, מניח שנשארו לנו עוד כמה עליות כאלו ואני מאוד מאוד מקווה שזה תהליך שיירגע בקרוב. פרופ' אמיר ירון אמר כי בחודשים הקרובים האינפלציה תמשיך לעלות וכי היא תרד רק במהלך תחילת שנת 2023, "סביר שבחודשים הקרובים נמשיך לראות מדדי אינפלציה גבוהים, האינפלציה צפויה לרדת בסוף הרבעון הראשון של 2023" . בנק ישראל ציין שהוא צופה שבסוף השנה הריבית תעמוד על 4%, אישית נראה לי שזה נמוך מדי שבכל השנה הריבית תעלה רק פעם אחת נוספת, אבל בואו נקווה לטוב.